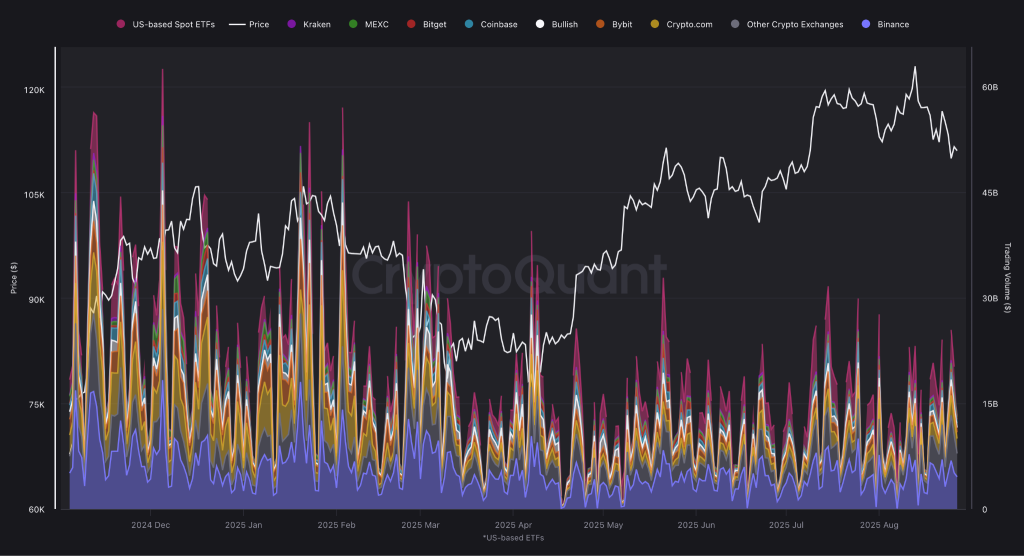

Os fundos negociados em bolsa (ETFs) de Bitcoin dos EUA têm capturado uma participação dominante nos volumes de negociação à vista, gerando regularmente entre US$ 5 bilhões e US$ 10 bilhões de atividade diária, o que rivaliza com as principais exchanges de criptomoedas, de acordo com CQ Julio, chefe de pesquisa da CryptoQuant.

O aumento ocorre à medida que os ETFs de Ethereum apresentam momentum maciço, com US$ 4 bilhões em entradas líquidas em agosto.

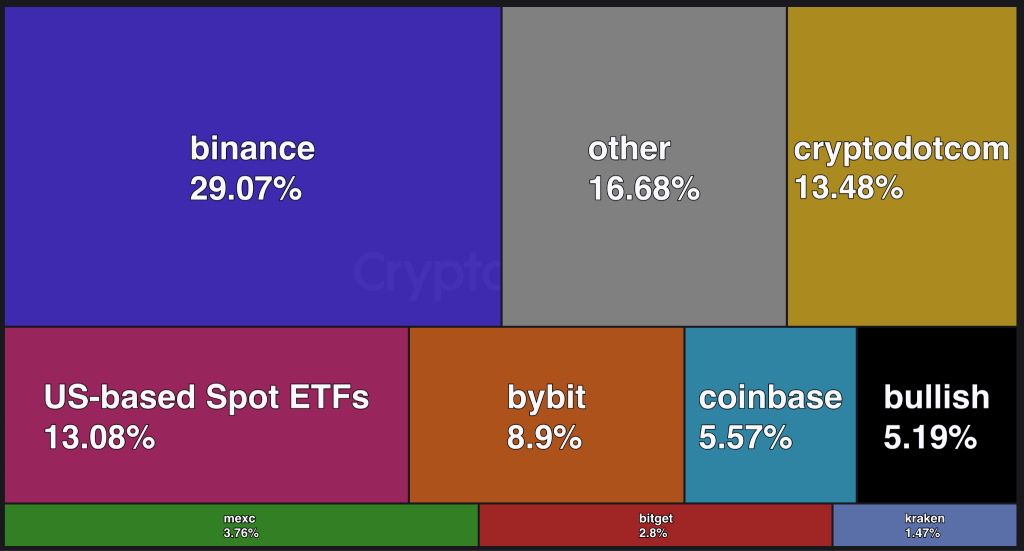

Binance continua na liderança, mas ETFs desafiam a dominância das exchanges

Os ETFs de Bitcoin agora representam 13,1% do volume total de negociação à vista desde as eleições presidenciais dos EUA, tornando-se o terceiro maior local de negociação, atrás da dominante participação da Binance de 29,1% e das ações da Crypto.com de 13,5%.

Dados da CryptoQuant revelam que esses fundos regularmente superam os volumes diários da maioria das exchanges centralizadas, com o pico de atividade atingindo US$ 10 bilhões durante períodos de alta volatilidade.

A Binance mantém sua posição de liderança, com volumes de Bitcoin atingindo entre US$ 10 bilhões e US$ 18 bilhões em dias de negociação ativos.

Durante o recente pico histórico do Bitcoin em 13 de agosto, a Binance registrou US$ 7 bilhões em volume à vista, em comparação com US$ 4,8 bilhões dos ETFs.

Outras exchanges importantes incluem Bybit, com 9% de participação de mercado, Coinbase com 6% e Bullish, que detém 5%.

No entanto, o Ethereum apresenta um quadro bem diferente. ETFs capturam apenas 4,4% do volume de negociação à vista do ETH.

A Binance domina a negociação de Ethereum com uma participação de 35% desde novembro, seguida pela Crypto.com com 20% e Bybit com 6%.

Fluxos de ETFs sinalizam grande rotação institucional para Ethereum

ETFs de Ethereum estenderam sua sequência vitoriosa até sete dias consecutivos até 28 de agosto, acumulando US$ 309 milhões em novos fluxos líquidos.

BlackRock’s ETHA dominou com US$ 262,6 milhões, enquanto Fidelity’s FETH adicionou US$ 20,5 milhões.

Notavelmente, o ETHE da Grayscale registrou fluxos positivos raros de US$ 5,7 milhões após meses de severos resgates.

A mudança de momentum está ficando ainda mais clara. A análise de Matt Hougan sobre os fluxos de agosto revela que ETFs de Bitcoin registraram saídas líquidas de aproximadamente US$ 800 milhões, enquanto ETFs de Ethereum atraíram US$ 4 bilhões em entradas líquidas.

Esse diferencial mensal de US$ 4,8 bilhões a favor do ETH aponta particularmente para uma rotação institucional decisiva de preferência.

Os ETFs de Bitcoin mantiveram progresso estável, porém modesto, com US$ 81 milhões em entradas diárias em 27 de agosto. A IBIT da BlackRock liderou com US$ 50,9 milhões, apoiada pela FBTC da Fidelity em US$ 14,6 milhões.

Os ativos totais de ETFs de Bitcoin atingiram US$ 144,6 bilhões, representando 6,5% da capitalização de mercado do Bitcoin. Enquanto isso, ETFs de Ethereum detêm US$ 30,17 bilhões, equivalentes a 5,4% da capitalização de mercado do Ether.

A atividade de tesouraria corporativa acelerou a mudança institucional. A BitMine Immersion Technologies adquiriu US$ 2,2 bilhões em ETH em uma única semana, tornando-se o maior detentor corporativo de Ethereum do mundo com 1,7 milhão de ETH avaliados em US$ 8,82 bilhões.

Analistas de mercado observam que a queda da dominância do Bitcoin, abaixo de 58%, é atribuída a mais de 45 altcoins que superaram o BTC nos últimos 90 dias.

O Índice de Altseason subiu para 61 após meses abaixo de 55, com a altseason em plena escala tipicamente começando em 75.

Ontem, Michaël van de Poppe também previu que a altseason deverá começar dentro de 4–6 semanas, potencialmente levando ETH a US$ 5.200 e SOL a US$ 250 no 4º trimestre.

Estratégias de Tesouraria de Bitcoin Corporativo Enfrentam Riscos do Ciclo de Crédito

As posses de Bitcoin corporativas cresceram para US$ 408 bilhões em 310 entidades, mas uma nova pesquisa alerta que esse “jogo perigoso” provavelmente fará com que a maioria dos participantes falhe durante um ciclo completo de crédito.

A análise da Sentora identifica falhas críticas em estratégias que envolvem “emprestar bilhões em fiat, emitir novas ações e reestruturar balanços inteiros para adquirir Bitcoin.”

As tesourarias de Bitcoin são categorizadas pela pesquisa como “negócios de carry negativo”, onde as empresas pegam dinheiro fiat emprestado para adquirir ativos sem rendimento.

Ao contrário de carries tradicionais com rendimento positivo, as estratégias de Bitcoin oferecem “sem reserva de rendimento, sem carry neutro e sem lastro de paridade de risco.”

A MicroStrategy foi pioneira no modelo, utilizando US$ 3,7 bilhões em títulos conversíveis de cupom ultrabaixo e US$ 5,5 bilhões em ações preferenciais perpétuas.

A pesquisa alerta para riscos estruturais quando “os pagamentos de juros se tornam inadimplentes, os custos de refinanciamento sobem, a emissão de ações torna-se não atrativa, e conselhos questionam a própria estratégia de Bitcoin.”

O aumento das taxas de juros amplifica os efeitos do carry negativo, enquanto a estagnação do preço do Bitcoin ao longo de 2-3 anos pode minar a convicção e tornar a emissão de ações dilutiva.

O estudo observa que “não há credor de última instância, nem circuito de interrupção e nem facility de refinanciamento” quando carries de Bitcoin falham, tornando os riscos “binários e reflexivos.”

A pesquisa conclui que, para o sucesso a longo prazo, “Bitcoin deve evoluir de propriedade digital para capital digital” que gere rendimento sem requisitos de custódia.

A postagem “US Bitcoin ETFs Dominate Spot Volume with $10B Daily Trading – Is This Dangerous?” apareceu originalmente no Cryptonews.