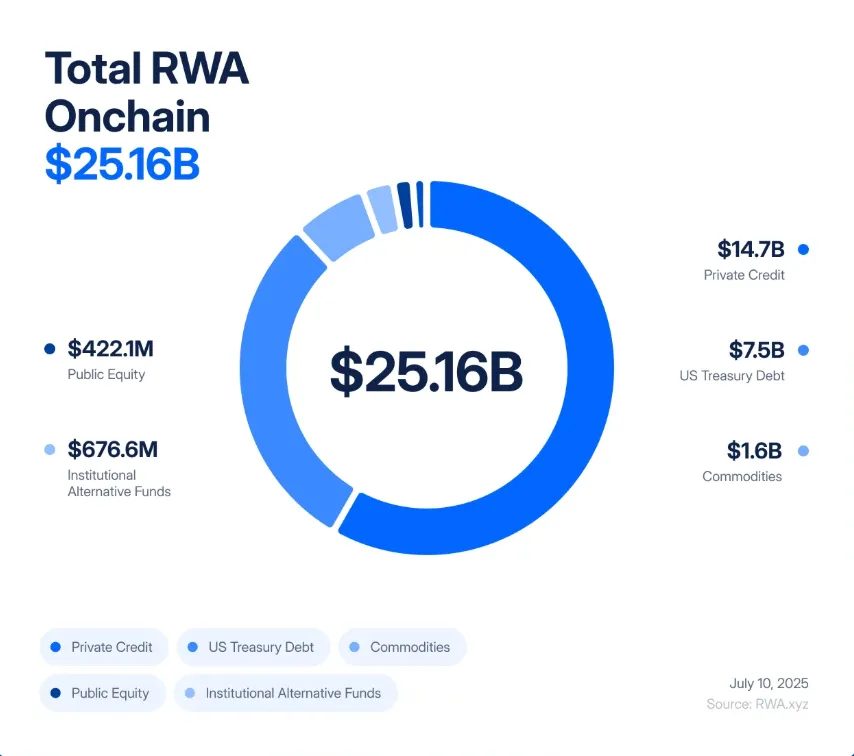

O mercado de ativos do mundo real tokenizados atingiu US$ 26,5 bilhões, após um crescimento de 70% em 2025, mas novas pesquisas alertam que a rápida expansão pode desencadear uma “crise de subprime on-chain” através do que os analistas chamam de “Paradoxo de Liquidez de RWA”.

A Tristero Research publicou um estudo abrangente alertando que a tokenização cria desajustes perigosos entre ativos físicos de movimento lento e o mercado de blockchain ultrarrápido.

A pesquisa argumenta que envolver ativos ilíquidos, como edifícios, empréstimos e commodities, em envoltórios digitais líquidos aumenta o risco sistêmico em vez de reduzi-lo.

Crescimento de Mercado e Projeções de Trilhões Desafiam Preocupações Estruturais

O aviso surge à medida que o setor experimenta um crescimento maciço. A tokenização de RWA expandiu-se 245 vezes desde 2020, passando de US$ 85 milhões para a atual avaliação de mercado de US$ 26,5 bilhões.

Crédito privado e Treasuries dos EUA dominam quase 90% do valor tokenizado, enquanto o Ethereum detém 55% da participação de mercado.

As projeções da indústria continuam otimistas, apesar dos avisos. Pesquisas da Animoca Brands sugerem que o setor pode acessar um mercado tradicional de finanças de US$ 400 trilhões, enquanto o Relatório de Segurança RWA de 2025 da Skynet prevê crescimento para US$ 16 trilhões até 2030.

As Treasuries tokenizadas dos EUA, por si só, devem alcançar US$ 4,2 bilhões neste ano.

O clima regulatório melhorou significativamente com a aprovação do GENIUS Act, a primeira grande legislação cripto aprovada pelo Congresso.

A lei oferece clareza regulatória para stablecoins e empresas de tokenização, permitindo que instituições e empresas de tecnologia operem sob estruturas já estabelecidas.

Principais players posicionaram-se estrategicamente. A BlackRock emite Treasuries tokenizados, a Figure Technologies possui bilhões em crédito privado on-chain, e negócios imobiliários de New Jersey a Dubai são negociados em exchanges descentralizadas.

Tokenization of RWAs could unlock a $400 trillion traditional finance market, according to new research from @animocaresearch.#Tokenization #RWAhttps://t.co/Flp1yvBP3Y

— Cryptonews.com (@cryptonews) August 25, 2025

O Alerta do Paradoxo da Liquidez: a Crise Financeira de 2008 Pode se Repetir

A análise da Tristero Research foca falhas estruturais fundamentais nas abordagens atuais de tokenização.

A firm argues que a tokenização não altera as características dos ativos. Prédios comerciais, empréstimos privados e barras de ouro permanecem lentos e ilíquidos, apesar de wrappers digitais que facilitam negociação instantânea.

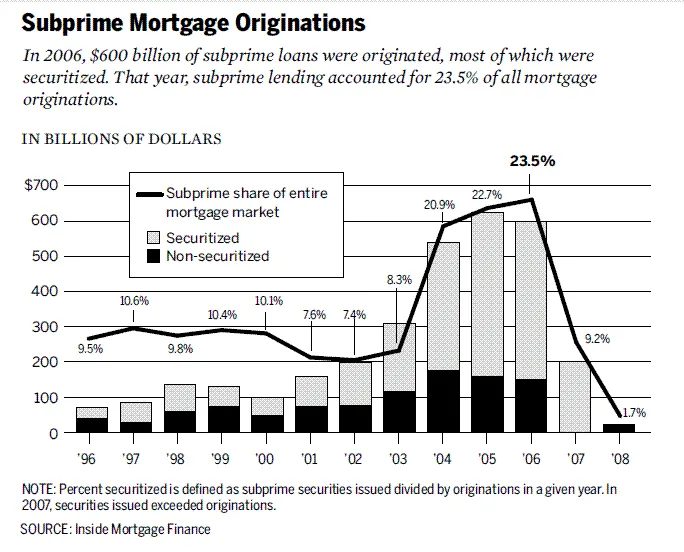

A pesquisa comparou isso com a crise financeira de 2008, quando hipotecas subprime foram transformadas em valores mobiliários complexos por meio de Mortgage-Backed Securities e Collateralized Debt Obligations, criando liquidez aparente a partir de bases ilíquidas.

O descompasso entre déficits de hipotecas lentos e derivativos de alta velocidade amplificou choques locais em choques globais.

A tokenização de RWA corre o risco de repetir esse padrão em velocidade de blockchain. A pesquisa citou um token de propriedade comercial em New Jersey, cujo trâmite legal de transferência exige semanas de verificação de título e registros municipais. Entretanto, sua representação digital é negociada 24/7 em exchanges descentralizadas.

A pesquisa descreve cenários de crise potenciais. Em um exemplo, um protocolo de crédito privado com US$ 5 bilhões em empréstimos a PME tokenizados enfrenta inadimplência real, enquanto oráculos atualizam mensalmente.

Os preços de mercado caem antes que as avaliações oficiais se ajustem, desencadeando liquidações automatizadas que criam ciclos de feedback, derrubando todo o sistema em minutos.

Um segundo cenário envolve propriedades comerciais tokenizadas, onde hacks de custodiante ou desastres naturais comprometem reivindicações legais.

Tokens on-chain colapsam imediatamente enquanto ativos subjacentes permanecem intactos, criando dívida ruim em protocolos DeFi que utilizaram os tokens como garantia.

Além disso, a análise alerta para derivativos “RWA-squared”, que são produtos de segunda camada que agrupam ativos tokenizados em índices e produtos estruturados.

Esses instrumentos prometem diversificação, mas compartilham correlação por meio da infraestrutura DeFi, o que significa que falhas de oráculos ou problemas de governança de protocolo poderiam derrubar todos os derivativos de RWA simultaneamente.

Progresso Regulatório e Expansão de Mercado

A aprovação do GENIUS Act criou oportunidades imediatas para empresas de tecnologia em conformidade.

Falando à Cryptonews, Dave Hendricks, CEO da Vertalo, disse que a legislação beneficia mais os construtores do que os bancos, já que instituições que buscam velocidade ao mercado provavelmente irão adquirir em vez de desenvolver capacidades de blockchain internamente.

Da mesma forma, Walter Hessert, da Paxos, compartilhou com a Cryptonews que a lei valida anos de desenvolvimento de infraestrutura em conformidade juntamente com empresas como Stripe, Mastercard e PayPal.

A infraestrutura regulamentada de dólar digital agora permite tokenização em larga escala de RWAs, com stablecoins servindo como mecanismos essenciais de liquidação on-chain.

Como resultado, surgiram oportunidades de parceria entre instituições financeiras tradicionais e empresas de tecnologia blockchain.

Os bancos trazem relacionamentos com clientes e expertise regulatória, enquanto as empresas de tecnologia fornecem infraestrutura e estruturas de conformidade.

Por exemplo, a IBM está desenvolvendo estruturas de tokenização para ativos corporativos e dinheiro de banco para enfrentar desafios técnicos e de governança.

No entanto, os desafios persistem além da clareza regulatória. Em entrevista à Cryptonews, Ryan Zega, da Aptos Labs, identificou lacunas de integração entre redes on-chain e sistemas financeiros off-chain como principais obstáculos.

Por isso, ele sugeriu que “há uma necessidade contínua de educar formuladores de políticas, instituições financeiras e o público sobre os benefícios práticos desta tecnologia além de manchetes e especulação. Esse entendimento será fundamental para a adoção a longo prazo.”

A postagem “Tristero Research Warns RWA Tokenization Could Trigger ‘On-Chain Subprime Crisis’” apareceu originalmente na Cryptonews.