A Strategy Inc. de Michael Saylor abandonou silenciosamente as restrições autoimpostas às vendas de ações apenas algumas semanas após implementá-las.

A empresa anunciou que agora permitirá emissão de ações abaixo do limiar de 2,5x mNAV previamente estabelecido — “quando julgado vantajoso para a empresa”, de acordo com Bloomberg.

A estratégia do prêmio de negociação em relação às suas grandes posições em Bitcoin continua a diminuir, em meio a pressões crescentes do mercado e à demanda institucional mais fraca.

A reversão é um recuo das diretrizes de financiamento mais rígidas de julho, que prometiam não vender novas ações abaixo do prêmio de 2,5x, exceto para cobrir juros da dívida ou dividendos de ações preferenciais.

A mudança de política ocorre enquanto as compras de Bitcoin da Strategy diminuíram significativamente, com a empresa adquirindo apenas 430 BTC no valor de US$ 51,4 milhões nos sete dias encerrados em 17 de agosto, e 115 BTC na semana anterior.

Essa pausa marca uma desaceleração dos padrões agressivos de acumulação observados no início deste ano, durante os quais a Strategy comprava regularmente milhares de Bitcoin semanalmente por meio de diversos mecanismos de financiamento.

Vendedores a descoberto liderados por Jim Chanos intensificaram o escrutínio sobre o modelo de financiamento da empresa, questionando se a demanda por quatro séries de ofertas de ações preferenciais pode substituir de forma adequada a receita das vendas de ações tradicionais.

Então, não apenas a $MSTR comprou apenas $51M em Bitcoin, devido à falta de demanda pelos ATM’s preferenciais, mas também parece que Saylor está reduzindo o piso de 2,5x mNAV “quando julgado vantajoso” para a empresa. pic.twitter.com/Scfd4VMYiA

As ações ordinárias da Strategy já caíram 22% desde que atingiram o ápice em 20 de novembro, enquanto o Bitcoin subiu cerca de 23% no mesmo período.

Atualmente, a Strategy detém 629.376 BTC, avaliados em aproximadamente US$ 72 bilhões. O ritmo reduzido de compras da empresa indica uma possível limitação na máquina de captação de capital que sustentou anos de acumulação agressiva.

Brian Dobson, da Clear Street, acredita que “a linguagem adicional no guia lhes dá mais flexibilidade para emitir ações comuns” e “deveria permitir que a empresa seja mais oportunista em suas compras de Bitcoin.”

Para complicar, várias ações judiciais coletivas visando as práticas comerciais e divulgações de risco da Strategy surgiram, com a Pomerantz LLP representando acionistas que compraram ações entre 30 de abril de 2024 e 4 de abril de 2025.

O ajuste de financiamento da Strategy faz parte de uma crescente pressão competitiva, à medida que estratégias de tesouraria corporativa se expandem além do Bitcoin para uma corrida multi-ativo pela diversificação.

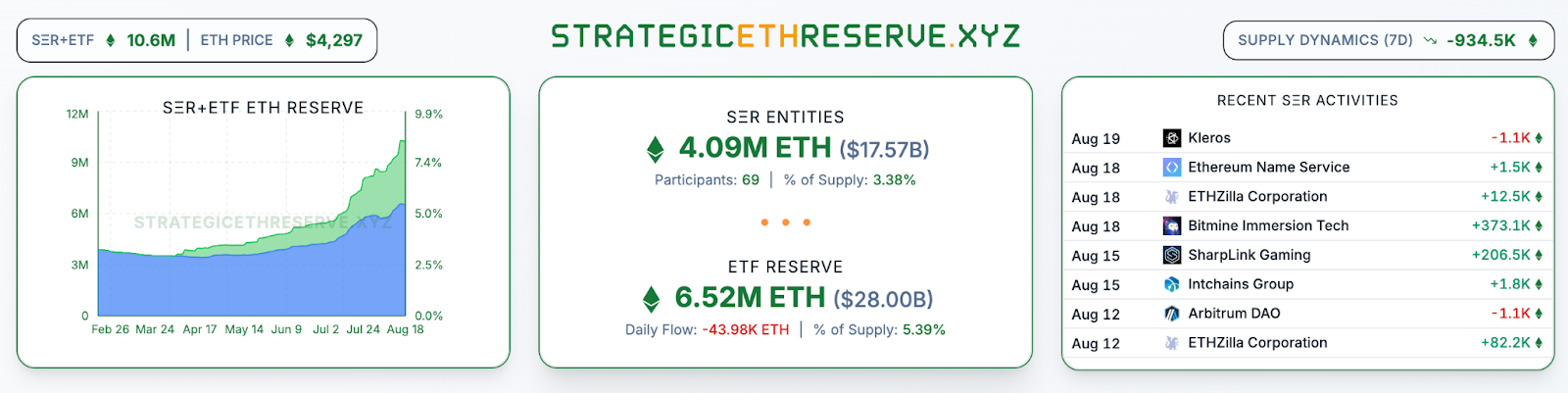

Grandes empresas de tesouraria de Ethereum reuniram-se recentemente em Manhattan para apresentar à Wall Street participações corporativas de Ether avaliadas em mais de US$ 22 bilhões, com a BitMine mirando 5% do fornecimento total de Ethereum e a SharpLink Gaming levantando US$ 2,6 bilhões para mais acumulação de ETH.

As tesourarias corporativas agora controlam mais de US$ 28 bilhões em Ether em várias empresas listadas, criando uma corrida de acumulação paralela que espelha a adoção corporativa do Bitcoin, mas com capacidades de staking gerando rendimento.

Ao contrário do modelo sem renda do Bitcoin, as tesourarias de Ethereum podem realizar staking de suas participações para retornos, com a SharpLink tomando quase 100% de seu ETH e gerando aproximadamente 1.326 ETH em recompensas acumuladas.

Enquanto isso, o movimento mais amplo de Bitcoin corporativo, avaliado em US$ 215 bilhões e abrangendo 213 entidades, enfrenta alertas da Sentora de que a maioria dos participantes “não vai sobreviver ao ciclo de crédito” devido a vulnerabilidades estruturais em ambientes de juros crescentes.

O estudo identifica o que chama de falha crítica nas estratégias corporativas de Bitcoin. A pesquisa observa que “Bitcoin ocioso em um balanço corporativo não é uma estratégia escalável em um mundo de juros em alta” porque a maioria das empresas é ou não lucrativa ou fortemente dependente de ganhos contábeis.

Vincent Maliepaard, da Sentora, reconhece que “a diversificação do balanço com um ativo duro como o Bitcoin é o enquadramento correto”, mas alerta que a estratégia permanece “fundamentalmente limitada” sem o Bitcoin evoluir para gerar rendimento.

Essa crítica encontrou apoio de firmas de investimento já estabelecidas, com Kerrisdale Capital argumentando que a capitalização de mercado de US$ 100 bilhões da Strategy negociando acima de seus US$ 60 bilhões em Bitcoins cria um prêmio que investidores sofisticados estão começando a arbitrar, considerado “injustificável”.

Apesar desses ventos contrários, as ações da Strategy subiram mais de 3.000% desde o início das compras de Bitcoin em meados de 2020, superando amplamente o ganho de Bitcoin de 1.000% e a alta do S&P 500 de 115% no mesmo período.

A postagem Saylor Reverses Course on Stock Sales as Strategy’s Premium to Bitcoin Holdings Falls apareceu pela primeira vez no Cryptonews.